Este es el tercer capítulo de nuesto primer libro ‘Amarga Dulzura. Una historia sobre el origen del azúcar’ que publicamos en mayo de 2013. Cinco años después de su publicación, liberamos gradualmente su contenido. Sin embargo, si quieres conseguir una copia en formato de libro electrónico, hazte mecenas de Carro de Combate y ayúdanos a seguir escribiendo libros como éste.

“El mundo está hecho de azúcar y porquería ”

(Alfred Döblin)

Cuando se observa una cucharada de azúcar blanco es difícil imaginar el largo camino recorrido para obtener los dulces cristales. El azúcar es, sin embargo, un producto único, que puede ser obtenido de plantas tan alejadas botánicamente que crecen prácticamente en cualquier rincón del mundo. Una vez refinados, los cristales blancos son, además, idénticos ya provengan de la caña o de la remolacha, sus dos principales fuentes. Para unos es una característica única; para otros, el principio de la trampa, de las dificultades para conocer el verdadero origen de los granos. ¿Alguna vez te has fijado si en el paquete de azúcar que has comprado especifican si procede de la remolacha o de la caña de azúcar? Si es blanca, probablemente no diga nada. Si es moreno, y tampoco lo indica, es posible que proceda de la remolacha, que naturalmente no produce azúcar moreno, y que haya sido “teñida” con melaza, un residuo que se obtiene durante el proceso de refinado de la caña.

Pero vayamos por partes. Decíamos que el azúcar procede principalmente de dos plantas tan diferentes que una concentra su azúcar en el tallo y la otra en la raíz. En realidad, el azúcar se puede obtener de unas 30 plantas diferentes, pero la industria se ha servido tradicionalmente de dos, las que tenían una mayor concentración. Como ya hemos visto [1], la caña ha sido, desde hace siglos, la favorita; la principal fuente de azúcar para el ser humano. De hecho, si no hubiera sido por la multitud de guerras en Europa que dificultaron en ciertos periodos históricos el suministro de azúcar desde las colonias, la remolacha, la otra gran fuente de sacarosa, jamás se habría desarrollado. En la actualidad, la caña sigue ganando terreno; casi el 90 por ciento del azúcar que se fabrica procede de sus tallos, que son cultivados en 103 países del mundo [2].

Técnicamente, la caña es una hierba, pero de grandes dimensiones. Puede crecer hasta seis metros de altura y su macizo tallo alcanza hasta los seis centímetros de diámetro. Es además una planta tropical que requiere para crecer tres de las características que ofrecen estos climas: mucha luz, agua y calor. La remolacha, que proporciona aproximadamente el diez por ciento restante de la producción mundial de azúcar, parece el antónimo de la caña; procedente de climas templados, produce el azúcar en su raíz y sus hojas apenas se levantan unos centímetros del suelo.

Como iremos desgranando en estas páginas, muchas cosas diferencian a la caña y a la remolacha. Pero también poseen muchas semejanzas, que determinan buena parte de las propias características de la industria. Una industria que, veremos a lo largo de este libro, es adictiva y muy rentable, pero que está pasando por dificultades al cuestionarse cada vez con mayor fuerza la inocuidad de su dulzura.

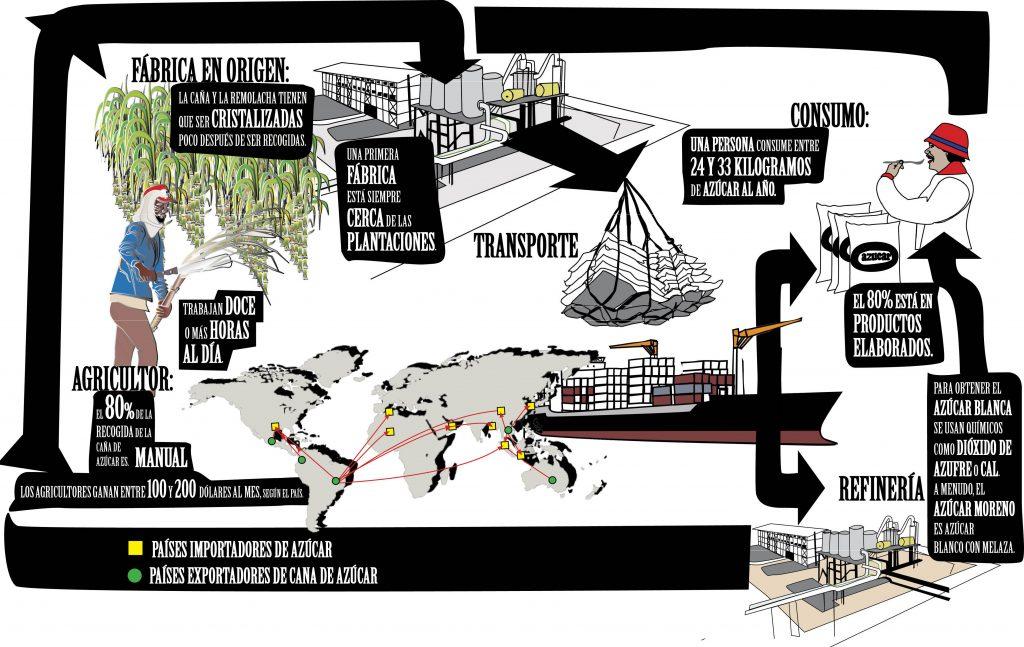

Esquema de la cadena de producción del azúcar / Silvana Martins

1. Un producto adictivo, y muy rentable

Algunos estudios señalan que el azúcar es un producto adictivo. El cerebro reacciona a la sacarosa como a muchas drogas y su consumo habitual provoca un síndrome de abstinencia: siempre queremos más [3]. Otros informes cuestionan que se pueda hablar de adicción, pero algo no está en discusión entre los científicos: el cuerpo se acostumbra a la cantidad de glucosa que se le suministre; de ahí aquello de querer siempre más. Lo veremos con mayor detenimiento en el capítulo dedicado al consumo del azúcar, pero, sin duda, esto tiene un impacto directo en la industria: le ofrece una demanda estable o en crecimiento, y, por tanto, es potencialmente muy rentable.

La industria del azúcar no ha dejado de crecer durante las últimas décadas. Como ya hemos visto, desde hace cinco siglos, cuando el azúcar se convirtió en un producto clave para el comercio internacional, la producción no ha caído en ningún momento, salvo un corto período durante la revolución en Haití (1791-1803), entonces una de las principales colonias productoras de caña [4]. Pero fueron los años 50 del siglo XX los que vieron el gran auge del azúcar, en una sociedad que, tras la devastación de la II Guerra Mundial, buscaba un poco de dulzor en su vida diaria.

Luego llegó la obsesión por la figura y por la alimentación sana y la industria del azúcar se enfrentó a uno de sus peores baches. Sin embargo, a medida que los consumidores reducían el azúcar que tomaban directamente, otra industria crecía y se aliaba con la azucarera: la de los alimentos preparados. Las propiedades adictivas y también conservantes de todo tipo de azúcares, procedentes de fuentes cada vez más diversas, eran muy atractivas para este tipo de nuevos productos envasados y listos para comer, que se han impuesto en las mesas de medio mundo con el auge del modelo de consumo occidental: más urbanita, más inmediato, menos natural. “El proceso de urbanización ha incrementado el consumo de azúcar por la sociedad, que elige ahora productos más elaborados que tienen un mayor contenido en azúcar”, afirma Jorge Chullén, analista de la Unión Internacional de Trabajadores de la Alimentación (UITA) especializado en el sector azucarero. El azúcar se colaba así en productos dulces y salados, en bebidas, postres e incluso primeros platos y se escondía bajo una multitud de nombres diferentes imposibles de reconocer por el consumidor: dextrosa, jugo de caña evaporado, maltosa…

En la actualidad, la industria sigue su marcha imparable. Cada año se producen aproximadamente 160 millones de toneladas de azúcar que mueven unos 70.000 millones de dólares en todo el mundo, según FAO. Cada persona consume una media de 24 kilos anuales y la FAO calcula que en la campaña 2021-2022 la producción será de 207 millones de toneladas, un 26 por ciento más que diez años antes [5].

2. Un producto sencillo, pero estratégico

A pesar de su rentabilidad, jugar según las reglas de la industria no es fácil para todos. El azúcar es lo que los anglosajones llaman una commodity, es decir, un producto tan básico que la industria apenas puede innovar para diferenciarse de sus competidores. El proceso de obtención no tiene demasiados secretos – “Es un viejo conocido”, afirma Chullén – y las fábricas se parecen mucho unas a otras. Por tanto, la ventaja de las empresas no reside en las cualidades de su producto, sino en su precio [6].

En este contexto, la competencia por obtener un mejor precio debería ser feroz, sobre todo cuando, como hemos visto, la materia prima se puede obtener casi en cualquier latitud del mundo. Y dado que la industria no es especialmente innovadora, la ruleta juega, en principio, a favor de los países menos desarrollados, que tienen una mano de obra más barata y a menudo las condiciones climáticas necesarias para que la caña crezca sin demasiada inversión. Pero ¿cómo renunciar a tan dulce producto por el que los consumidores, adictos, están dispuestos a pagar un precio elevado?

Los países desarrollados simplemente no lo hicieron. Como no podían competir con los países más pobres decidieron blindar sus fronteras, aquellas que tenían más adictos dentro. Ahora, la industria del azúcar se sigue comportando como si siguiera en la época de las colonias y los gobiernos tuvieran que proteger el dulce néctar. El azúcar es así una especie de sector estratégico, similar a la energía, que forma parte de las políticas nacionales de muchos países; y gran parte de la compraventa se negocia a través de contratos entre gobiernos y no entre empresas, explican los economistas Herbert Gutiérrez y Adolfo Reyes [7].

La producción está además muy protegida para asegurar que agricultores y fábricas locales puedan cubrir sus costos de producción y que el azúcar de fuera no suponga una amenaza. Los aranceles, los precios garantizados de producción y las subvenciones son constantes en las industrias azucareras de la mayor parte de los países, tanto desarrollados como en desarrollo. Esto tiene dos consecuencias principales. En primer lugar, el azúcar se inmoviliza, es decir, es mayoritariamente producido y consumido de forma local. Por ello, a pesar de ser una commodity, sólo el 30 por ciento del azúcar mundial se compra y vende en los mercados internacionales; el 70 por ciento restante se consume en los mismos países que lo fabrican. En segundo lugar, los precios internacionales del azúcar se vuelven muy inestables, porque están continuamente subvencionados y el valor de venta no se corresponde con los costes de producción. Esto perjudica principalmente a los pequeños países en desarrollo, antiguas colonias azucareras, que no tienen suficiente mercado interno para dar salida a su azúcar, ni suficiente presupuesto para subvencionar a su industria, y que dependen de los mercados internacionales para vender su producción.

Por tanto, sólo una pequeña cantidad de azúcar se intercambia en el mercado internacional y, de ésta, una cantidad aún menor lo hace a través de transacciones libres. Sin embargo, la importancia de estas transacciones libres, que están estrechamente relacionadas con el mercado de derivados financieros, es grande. Las bolsas de medio mundo comercian principalmente a través de contratos de futuros, es decir, compromisos de comprar o vender a un determinado precio en una determinada fecha. En el caso del azúcar es más que un simple instrumento financiero. Como el precio del azúcar es tan inestable, los principales operadores de la industria se sirven de estos mecanismos para asegurarse precios rentables en el futuro. “Esta técnica se conoce como hedging y consiste en transferir el riesgo de pérdida debido a movimientos adversos de precios, a través de la compra o venta de contratos en el mercado de futuros”, explican Gutiérrez y Reyes [8]. Por supuesto, no se intercambia simplemente azúcar, sino que los mercados están especializados: mientras Londres comercia con el azúcar refinado, Nueva York hace lo propio con el azúcar crudo. Pero son en realidad instrumentos financieros y sólo en contadas ocasiones se lleva a cabo un intercambio físico de producto dentro de este tipo de mercado. “En el mercado del azúcar, se mueve mucho papel pero muy poco azúcar”, asegura Cándido Domínguez, del sindicato agrario Unión de Campesinos de Valladolid.

Aunque todos los grandes productores protegen de alguna manera sus industrias, la Unión Europea ha sido la más criticada durante años por practicar dumping, esto es, por vender en el mercado internacional por debajo del coste de producción. La campaña ha sido tal que, finalmente, Europa ha cedido a las presiones y se ha visto obligada a abrir su mercado. Con ello, ha provocado toda una revolución en el sector.

3. Un producto, hasta ahora, europeo

Europa ha sido siempre un actor clave en el mercado internacional del azúcar. Desde el inicio de la colonización del Nuevo Mundo y hasta la actualidad, han sido los países europeos los que han controlado el sector. Hoy en día, las principales empresas azucareras siguen siendo europeas (ver gráfico 2), aunque poco a poco las compañías brasileñas y tailandesas, los dos mayores países exportadores, van ganando terreno.

El sistema azucarero europeo fue lanzado en 1968 bajo el paraguas de la denostada Política Agraria Común con dos principios: asegurar un precio alto al agricultor por la remolacha así como el autoabastecimiento dentro de la Unión. No obstante, los costes de producción eran elevados, por lo que, al mismo tiempo, se garantizó un precio alto de venta en Europa para compensar los mayores gastos. Así, el azúcar se vendía en Europa a un precio tres veces mayor que en el resto del mundo; si el precio caía por debajo de ese mínimo, la Unión Europea estaba obligada a comprar.

Principales empresas azucareras del mundo

El negocio era tremendamente rentable, pero tenía el riesgo de incitar a la sobreproducción y a la importación excesiva. Para evitarlo, la Unión Europea estableció una serie de cuotas que determinaban la cantidad máxima que se podía vender dentro del continente y puso unas altas tarifas aduaneras para las importaciones desde el exterior. El resto debía guardarse para el siguiente año, o bien destinarse a la exportación. Como la primera opción suponía reducir la cuota del siguiente año, la mayor parte de ese azúcar era exportado, aunque a precios más reducidos (entre un tercio y la mitad). Los altos precios del mercado interno en Europa permitían cubrir los costes con creces, pero la consecuencia en el mercado internacional era clara: el desplome de los precios, con el subsiguiente perjuicio para otros países productores.

Volumen de exportaciones e importaciones por país./ Nerea de Bilbao

Durante años, organizaciones y productores del tercer mundo se quejaron de que el sistema europeo no respetaba los criterios del comercio internacional, y que usaba lo que llamaron una “subvención cruzada”, sustentada en el propio consumidor europeo que pagaba un precio tres veces más caro por el azúcar. No les faltaba razón: Oxfam estimó en el año 2002 que el sistema azucarero de la Unión Europea suponía unas pérdidas de 494 millones de dólares anuales para Brasil, 151 millones para Tailandia y 60 millones para Sudáfrica y la India [9]. Entonces, Europa, a pesar de tener los costes de producción más altos del mundo, acaparaba el 40 por ciento del total de las exportaciones. En total unos 3 millones de toneladas de azúcar salían cada año de Europa, que además re-exportaba unos 1,6 millones de toneladas procedentes de los países menos desarrollados (Least Developed Countries) y del ACP (África, Caribe y Pacífico) con los que tenía un acuerdo preferencial.

Tras una denuncia presentada por Tailandia, Australia y Brasil, en 2005, la Organización Mundial del Comercio condenó a la UE por sus prácticas en el mercado del azúcar y le instó a liberalizar el sector. La Unión Europea accedió a abrir el mercado, pero en varias etapas, para posibilitar la adaptación del sector. En la primera fase, que debía llegar hasta 2015 y que ahora Bruselas ha ampliado hasta 2017, se ha reducido la producción de remolacha a la mitad y se ha rebajado el precio mínimo de compra de la remolacha. Esto obligó a un tercer cambio: si Europa quería asegurarse que los agricultores siguieran cultivando remolacha, tenía que implantar un subsidio, esta vez directo, sobre el precio que se paga al agricultor.

La reforma del sistema de la Unión Europea tenía tres objetivos fundamentales: incrementar el precio internacional del azúcar, hacerlo más estable y, al mismo tiempo, mejorar las condiciones de los trabajadores en países en desarrollo. El primer objetivo de la reforma se consiguió: los precios internacionales del azúcar se han incrementado durante los últimos años. Sin embargo, el precio, que antes determinaba Europa, lo controla ahora Brasil, gracias a su papel en el pujante mercado del etanol, como veremos en el capítulo dedicado a los biocombustibles. Los precios son, por tanto, más altos, pero no más estables (el segundo objetivo), lo que perjudica a los pequeños productores, que además han visto cómo en los últimos años se incrementaban los costes de energía y pesticidas.

Es en el tercer objetivo donde más se ha fallado. La reforma de la remolacha supuso la pérdida de entre 6.000 y 10.000 puestos de trabajo en Europa hasta diciembre de 2011, según la propia Comisión [10]. El cierre de un 40 por ciento de las fábricas ha sido el principal culpable, aunque también ha habido pérdidas en sectores relacionados como el del transporte. Los agricultores, por su parte, simplemente han cambiado de cultivo. “La ventaja que había con la remolacha es que nunca había impagos; antes era rentable para todos, para el agricultor y para la industria. Pero ahora mismo, a los precios que están los cereales, éstos son mucho más rentables”, asegura Eutimio Cuesta, el agricultor que visitamos en Valladolid.

Pero ese coste de empleos en el Viejo Continente no ha supuesto una mejora para los países menos desarrollados: trabajadores de medio mundo aseguran que sus remuneraciones no han aumentado. Al contrario, al suponer una mayor competitividad, ha habido una mayor concentración en el sector, por lo que muchos pequeños productores de países como Tailandia se han visto obligados a vender sus tierras a las grandes empresas. “No hay trabajos decentes. De los 18 países de la ACP (África, Caribe y Pacifico), solo en tres ha habido participación de sindicatos”, afirma Jorge Chullén.

Por otra parte, los países de ACP y los menos desarrollados (Least Developed Countries, LDC) han visto potenciados los acuerdos preferenciales para importar azúcar a la Unión Europea, pero con un precio un 36 por ciento inferior al que recibían antes de 2006. Muchos han tenido que abandonar ante la imposibilidad de hacer frente a los costes, pero muchos otros sobreviven precisamente porque en ese mercado no tienen que hacer frente a competidores más eficientes, como Brasil o Tailandia. Sin embargo, este acuerdo probablemente terminará en en 2017 – en un principio no hay más prórrogas posibles –, cuando el mercado termine de abrirse. Cuando llegue ese momento, cinco serán los países que se verán obligados a abandonar el cultivo de caña: Barbados, Belice, Fiji, Guyana y Jamaica, según un estudio de LMC International y Overseas Development Institute [11]. Otros siete (Laos, Malawi, Mauricio, Mozambique, Swazilandia, Zambia y Zimbabwe) podrían sobrevivir, pero con una reducción sustancial de sus ingresos. En números más concretos, el mismo estudio asegura que la liberalización del mercado del azúcar europeo supondrá arrojar a la pobreza a unas 200.000 personas que dependen de esta industria. Otros seis millones podrían verse en la misma situación si los precios internacionales del azúcar bajan demasiado, algo que el acuerdo preferencial evitaría. Al mismo tiempo, como veremos en el caso de Camboya con el acuerdo Everything but Arms (Todo menos armas), estos acuerdos preferenciales son amargos y han sido utilizados por las empresas para exportar a costa de expropiaciones y violaciones de los derechos humanos.

No obstante, la consecuencia más importante es que, por primera vez desde las colonias, Europa ya no controla el mercado internacional del azúcar. Ahora es Brasil quien dirige los precios y la producción. Al mismo tiempo las empresas europeas -que cada vez son menos europeas- se han hecho más fuertes, como consecuencia del proceso de concentración aún mayor que ha habido dentro del Viejo Continente. Unos países han salido más beneficiados que otros. Es, sin duda, paradójico que en varios países europeos, como Francia y Alemania, el cultivo apenas haya disminuido, mientras que otros como Portugal o Irlanda lo han abandonado completamente. Algunas empresas han aprovechado además para acaparar más cuota, en ocasiones a través de la compra de otras compañías más pequeñas como el caso de British Foods que adquirió la española Ebro Azucarera.

4. Un mercado con pocos actores

Europa no es el único actor importante en este mercado, aunque el pastel se reparte entre pocos. Estados Unidos, un país con una gran avidez consumidora, ha determinado buena parte de la política azucarera de los países latinoamericanos, especialmente de Cuba en tiempos pasados, y ahora, de Brasil, debido al auge del etanol. Como Europa, tradicionalmente Estados Unidos ha protegido su mercado azucarero con políticas de precios mínimos para los agricultores y aranceles a la importación que, también como en el caso de Europa, costea el consumidor: los estadounidenses pagan por el azúcar el doble que en el mercado internacional. Además, Estados Unidos ofrece sustanciosos subsidios a sus agricultores que sirven para forjar imperios como los de los hermanos Fanjul, que controlan un tercio de la producción del país. Así se comporta -paradojas de la globalización capitalista- el principal adalid del libre comercio. Sea como fuere, seguramente la principal aportación de Estados Unidos a la industria mundial del azúcar ha sido su sólida apuesta por el jarabe de fructosa hecho a base de maíz. Lo estudiaremos más adelante, y nos detendremos en sus perniciosas consecuencias para la salud.

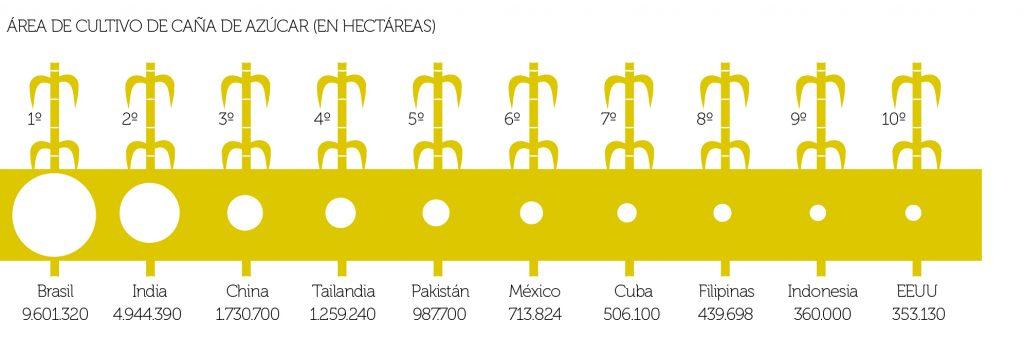

Superficie cultivada de caña de azúcar por países./ Nerea de Bilbao

Brasil es ahora el rey del azúcar. Ya en la época colonial, sus vastas extensiones de tierra y la mano de obra esclava salvaron a la decadente industria azucarera en Europa [12]. Ahora, su capacidad para producir grandes cantidades de azúcar a bajo costo le ha puesto de nuevo a la cabeza de los exportadores mundiales; sin embargo, en los últimos años el desarrollo del país está suponiendo un incremento en los costes de producción. “La mayor parte de la gente no se da cuenta de que hoy es más barato cultivar y producir azúcar en Europa”, aseguraba en un evento público celebrado en mayo de 2012 Alberto Weisser, ejecutivo de Bunge, una de las principales firmas de compraventa de materias primas [13]. La afirmación parece todavía exagerada, si bien algunos países del Este de Europa pueden ofrecer costes salariales muy similares a los del país de la samba.

Tailandia, el segundo exportador mundial, tampoco parece que pueda evitar la subida de costes en su territorio. El gobierno acaba de aprobar un incremento del salario mínimo que, aunque no afecta directamente a buena parte de los trabajadores del sector, que cobran al peso, sí lo hace indirectamente. “Durante los últimos años han tenido que aumentar el pago por la caña, porque todo está subiendo mucho”, asegura Thanat Sengthong, ingeniero agrónomo de la organización Thai Contract Farmer Network. Pero Bangkok está empeñado en que la industria del azúcar en Tailandia sea un caso de éxito y la sigue protegiendo. A ello le dedicaremos un capítulo en este libro.

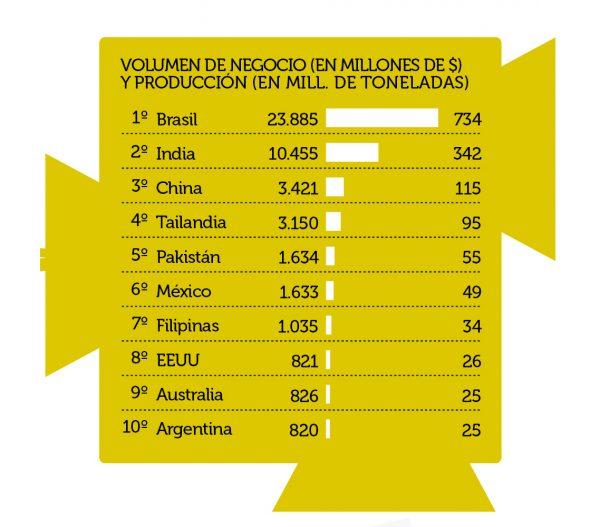

Volumen de negocio y millones de toneladas de azúcar producidas.

La India parece bien posicionada para tomar el relevo. Es el segundo productor mundial de azúcar, pero su consumo interno es tan grande – el más elevado del mundo en valores absolutos –, que sus exportaciones son limitadas. Al igual que tantos otros países, la producción ha estado controlada durante décadas por el gobierno, que obligaba además a las fábricas a venderle un 10 por ciento de su producción a un precio más bajo que el del mercado. India ha anunciado recientemente un proceso de apertura, que terminará supuestamente con estas prácticas y que, por tanto, podría llevar a un gran incremento de la producción [14]. Con la subida de precios en otros países y la numerosa mano de obra procedente de los estratos más pobres de la sociedad, India, el segundo país más poblado del mundo podría convertirse en el nuevo cañaveral del mundo. Probablemente, su competencia vendrá principalmente de África, donde la producción ha aumentado considerablemente durante los últimos años. Si la situación política acompaña, es posible que los “esclavos” africanos se conviertan de nuevo en el motor de la industria azucarera.

5. Dos plantas, dos modelos de cultivo

Las diferentes características de las plantas también determinan la forma en la que se cultivan. La caña de azúcar es un cultivo intensivo, que tiene su máxima expresión en el latifundio, principalmente en Latinoamérica [15]. Las grandes extensiones de caña comenzaron a adueñarse del Nuevo Continente con la llegada de los colonos europeos y han continuado avanzando en el último siglo. En Asia, el modelo de pequeñas plantaciones y cooperativas ha pervivido durante más tiempo, pero va cayendo poco a poco con el avance de la industria. El principal problema de la caña es que es muy invasivo y su ciclo de crecimiento tiene poco que ver con el del resto de las plantas. Conseguir una buena cosecha puede costar hasta 18 meses, especialmente en la primera siembra, por lo que es difícil compaginarla con otros cultivos cuyos ciclos son normalmente anuales. Las cañas se cultivan además a partir del propio tallo, que se puede reproducir hasta tres o cuatro veces sin necesidad de replantarlo, por lo que los ciclos se vuelven tremendamente largos.

La remolacha, sin embargo, es un cultivo de rotación, que tiene que ser combinado con otros productos para no agotar la tierra. La rotación no responde, por tanto, a un deseo de dejar respirar el suelo, sino a una necesidad impuesta por la propia planta. Al tercer año de plantar remolacha, las raíces simplemente no crecen, explica Eutimio Cuesta, el agricultor que visitamos en Valladolid. “El mínimo de rotación es de seis años. Se necesita mucha extensión para rotar”, asegura. Por ello, la remolacha ha permanecido principalmente como un cultivo de minifundio, en el que el agricultor proveía a la industria a través de contratos.

En Europa, hasta hace poco el principal productor de remolacha, los agricultores no dedicaban toda su tierra a un único cultivo, sino que la dividían en varias partes y cada año cultivaban una de ellas con remolacha. A la industria no le interesaba mantener extensiones tan grandes de tierra de las que podían aprovechar como máximo un sexto; como la remolacha era un cultivo muy rentable, gracias a las políticas proteccionistas, los agricultores aceptaban. Así podían asegurarse que iban a cumplir con los cupos estipulados en su contrato con la fábrica azucarera y que no perderían el cliente por no tener remolacha durante alguna campaña. Era una de esas relaciones que los anglosajones llaman win-win (todo el mundo gana), aunque, como siempre, había unos que ganaban más que otros.

Aunque en nuestra cuchara pueda no parecerlo, la materia prima del azúcar es un producto tremendamente efímero. Poco después de ser cortada, el azúcar comienza a evaporarse. Ni la remolacha ni, sobre todo, la caña, soportan ningún tipo de almacenamiento, por lo que tienen que ser procesadas poco después de la recolección. La remolacha comienza a perder azúcar a partir del tercer día después del arranque, mientras que la caña de azúcar apenas aguanta doce horas sin malograrse. Ésta es probablemente una de las características que más afecta a los más débiles, a las etapas más bajas de la cadena. Las fábricas tiene así una situación de superioridad sobre los agricultores, que pueden perder su cosecha fácilmente. Ante la presteza, los agricultores no pueden negociar mejores condiciones y acaban cayendo en contratos abusivos, como les sucede a los habitantes del nordeste de Tailandia [16], sólo para asegurarse la venta de su producto. En Europa, sin embargo, aunque los agricultores a menudo se ha organizado en cooperativas, suelen tener contratos similares, pero mucho menos abusivos, con los que las fábricas se aseguran el suministro de materia prima.

Esta última característica ha definido además otra peculiaridad de la industria: la importancia del consumo local. Como veíamos, tan sólo un 30 por ciento del azúcar producido se vende en los mercados internacionales, esos que están intervenidos. La mayor parte es consumido cerca del lugar de cultivo y en procesos poco elaborados. En el caso de la caña de azúcar, la cristalización se puede hacer además fácilmente de forma casera, hirviendo durante horas el jugo de los tallos, tal y como lo han hecho durante siglos en India para fabricar el gur, una pasta marrón, muy dulce, pero con un sabor más fuerte que el de la versión refinada, similar al del azúcar crudo (mascabado) que cada vez más llega a los supermercados europeos -es lo que en Colombia llaman panela, un caso al que dedicaremos una atención especial en el capítulo 8-. Los tallos también se mastican y se les saca con los dientes su jugo de color grisáceo. En países como Camboya o Birmania, tradicionalmente se ha extraído el azúcar de la savia de las palmeras que, al igual que el jugo de caña, se hierve durante horas antes de formar pequeñas bolas que tienen la forma de un caramelo.

Estas son sólo algunas de las formas que el ser humano encontró desde tiempos ancestrales para consumir el azúcar, sin necesidad de refinerías de por medio. Sin embargo, el azúcar comenzó a refinarse para potenciar su sabor dulce y para evitar que se malograra con el agua que quedaba del jugo, dando lugar a un cambio fundamental en la industria.

7. Un producto refinado

En el comercio internacional, los pobres venden arcilla y los ricos hacen vasijas con ella. Durante siglos, los países menos desarrollados han sido fuente de materias primas, mientras que los más pudientes han sido los encargados de procesarlas y devolvérselas, más caras, al punto de partida. El azúcar no es una excepción. Al igual que ocurría durante la época colonial, el refinado esconde la clave del control de la industria azucarera. Analizaremos el proceso con mayor detenimiento en un capítulo de este libro, pero, por el momento, es curioso observar el mapa del comercio del azúcar: en muchos casos, se llega al extremo de que los países que plantan la caña tienen que importar también el azúcar blanco. Decimos la caña, porque la remolacha debe ser refinada cerca de las tierras de las que se ha extraído dado que es mucho más difícil almacenarla; el jugo de la caña, por el contrario, puede ser extraído y conservado, para ser luego refinado.

Es paradójico el caso de Indonesia, tal vez el primer país de Asia en domesticar la caña, que se ha convertido ahora en uno de los mayores importadores de azúcar del continente. Indonesia es en sí mismo un ejemplo a pequeña escala de cómo funciona el mercado internacional y de cómo los precios son tremendamente volátiles. La falta de refinerías en el país empuja los precios del azúcar al alza a medida que se incrementa el consumo y que el gobierno intenta poner freno al mercado negro. Pero al mismo tiempo, cuando no se controla la entrada de azúcar blanco importado los precios caen y arruinan a los agricultores locales que sólo pueden ofrecer azúcar crudo.

El refinado es el nuevo objetivo de Europa. La pérdida de capacidad de producción de remolacha en el Viejo Continente ha dejado muchas instalaciones infrautilizadas; en otros casos, simplemente se han abandonado. Sin embargo, muchas empresas han cambiado su estrategia y han adaptado sus complejos para poder refinar el jugo de la caña de azúcar, que requiere de algunos pasos adicionales. Sólo así se explica la carta firmada por varios diputados europeos en julio de 2012 [17] para pedir un final rápido a las cuotas y dar preferencia al refinado de caña de azúcar. Los parlamentarios alegan la importancia de los trabajos altamente cualificados que proporcionan estas refinerías. Pero pareciera que, simplemente, se ha convertido en el camino más barato, pues, según afirman los expertos, cuesta menos importar azúcar crudo y refinarlo en el lugar de destino [18] que transportar el azúcar ya refinado.

El objetivo final de las empresas es la concentración vertical, controlar toda la cadena. Compran empresas y tierras en países productores de caña, o se alían con las empresas locales, y buscan controlar todos los subproductos que se pueden obtener del azúcar. Porque el negocio está cada vez más en los derivados.

8. Un flexiproducto

Se dice que la caña es uno de los conversores más eficaces de luz solar en materia orgánica. Crece rápido y la fibra resultante es de un alto valor energético. Sin duda, los tallos tienen cientos de usos diferentes, es lo que se ha llamado un flexiproducto. La remolacha tampoco se queda atrás y es posible encontrar una utilidad a cada una de sus partes y residuos.

Durante siglos, estos subproductos no habían sido más que una parte secundaria del mercado. Lo principal era conseguir el azúcar. Pero la aparición de los biocombustibles ha revolucionado el sector. “Los biocombustibles han cambiado la manera de estructurar el precio azucarero”, afirma Chullén. Así, la caña de azúcar y la remolacha pueden utilizarse para producir el llamado etanol, un eficaz sustituto de la gasolina – en contraposición a los aceites que sustituyen al diésel. En un mundo sediento de energía, los que tienen la infraestructura para fabricar la “gasolina verde” tienen ahora un buen precio asegurado, pero aquellos menos poderosos dependen de los intereses de los grandes.

El mercado está cambiando con rapidez, y no sólo por la aparición de estos subproductos o por los cambios legislativos en algunos países. Mientras la caña desplaza a la remolacha como fuente de azúcar refinado, otras plantas están tomando buena parte del mercado. El maíz se ha convertido últimamente en la fuente principal de azúcar para la industria alimentaria en Estados Unidos, y, cada vez más, en otros países. El consumo disminuye en muchos países desarrollados, pero sigue imparable entre la nueva clase media, especialmente la asiática. Sin embargo, las nuevas enfermedades asociadas ya han lanzado la voz de alarma en estos países. El futuro del azúcar como alimento es incierto, pero el futuro de la caña está casi asegurado.

NOTAS AL CAPÍTULO

1. En el capítulo 2, centrado en la dimensión histórica del azúcar

2. Según datos de FAO (Food and Agriculture Organization), el 88 por ciento de la producción procede de la caña y el 12 por ciento de la remolacha. Overview of Sugar Policies and Market Outlook, Kaison Chang, Cuarta Conferencia Internacional sobre el azúcar de FAO, agosto 2012, Fiji

3. «Evidence for sugar addiction: Behavioral and neurochemical effects of intermittent, excessive sugar intake», Nicole M. Avena, Pedro Rada, and Bartley G. Hoebel, Princeton University

4. Sidney Mintz, Dulzura y poder, óp. Cit.

5. Kaison Chang, “Overview of Sugar Policies and Market Outlook”, 4th FAO International Sugar Conference, Fiji, Agosto 2012

6. No obstante, la industria busca nuevas formas de diferenciarse de la competencia: así, el polémico sello de certificación Bonsucro del que hablaremos en el capítulo “Dulzor sostenible”.

7. “El mercado mundial del azúcar”, Revista de la Facultad de Ciencias Económicas de la UNMSM, año VIII, Nº 23 Diciembre 2003

8. Íbidem

9. Dumping on the world, Oxfam Briefing Paper.

10. Evaluation of Common Agricultural Policy measures applied to the sugar sector, AGROSYNERGIE,December 2011

11. Según un estudio de LMC International y Overseas Development Institute

12. Sugar, the grass that changed the world. Sanjida O’Connell, Random House, 2004

13. “Brazil sugar production costs rise”, Financial Times, 15 de mayo de 2012

14. “India removes sugar curbs to clip output swings”, Reuters, 5 de Abril de 2013

15. Hay excepciones, como el caso de la producción panelera en Colombia, que analizamos en el capítulo 8 de este ensayo.

16. Lo explicaremos de forma más detallada en el capítulo 12 de este libro.

17. Consultada en http://www.theparliament.com/latest-news/article/newsarticle/sugar-cane-meps/#.USgmwh2eODs

18. The World Sugar Market, International Sugar Organization, 2004

Muchísimos se pasan la vida

escupiendo al que razona (sin ayudarle) o a lo esencial…

¡y eso solo es la mierda que dan al mundo!

…en obvia MALDAD

sin alma

y sin piedad mínima.

Pero señalan ellos

que otros son malos o están equivocados como vil paradoja.

La MALDAD ASESINA siempre la han camuflado los mismos: Los pillos intelectuales de Satanás.

E injusticias por doquier salen en consecuencia.

¡Asco dan o dais !

Yo estoy mandando mi tarea y no puedo dejar la tarea por ue

Pingback: Optimizando el rendimiento de la remolacha con CRISPR/Cas9 - Fundacion Antama

Excelente informacion y comentarios, da una formacion muy integra del tema.

estoy interesado en importar azucar de etiopia, para enviarles productos necesarios para ellos

tengo el proveedor en etiopia pero no se aquien vender el producto

me podeis ayudar

saludos alonso